环球轮胎发卖额2021年到达1775亿美元,超万亿元黎民币,较2003年的806亿美元增加了120%,年复合增速为4.5%,对应单胎代价从2003年的72美元增加至2021年的104美元。

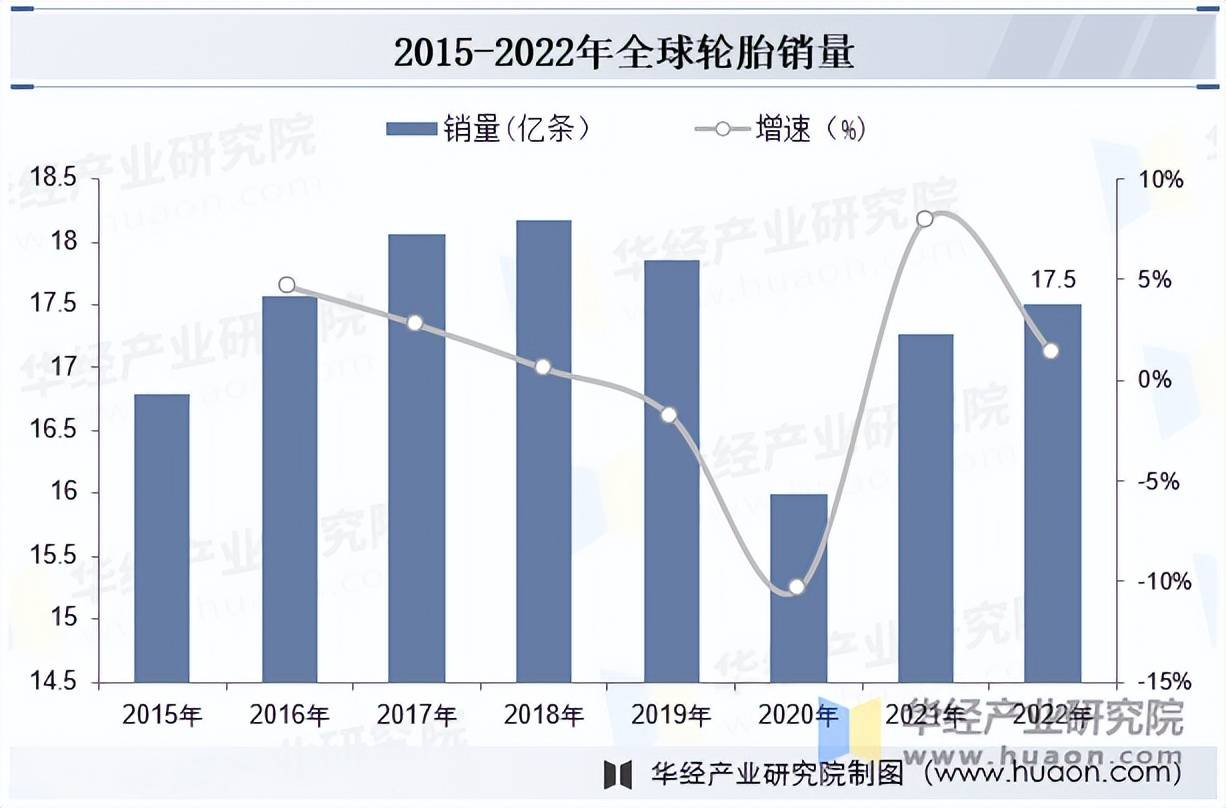

2020年,受疫情影响环球轮胎销量降至16.0亿条,同比低浸10.4%,为2014年以还最低点。2021年,表洋轮胎商场需求底部苏醒,环球汽车轮胎总销量17.3亿条,同比增加8.0%。2022年环球轮胎总销量为17.5亿条,同比增加1.4%。

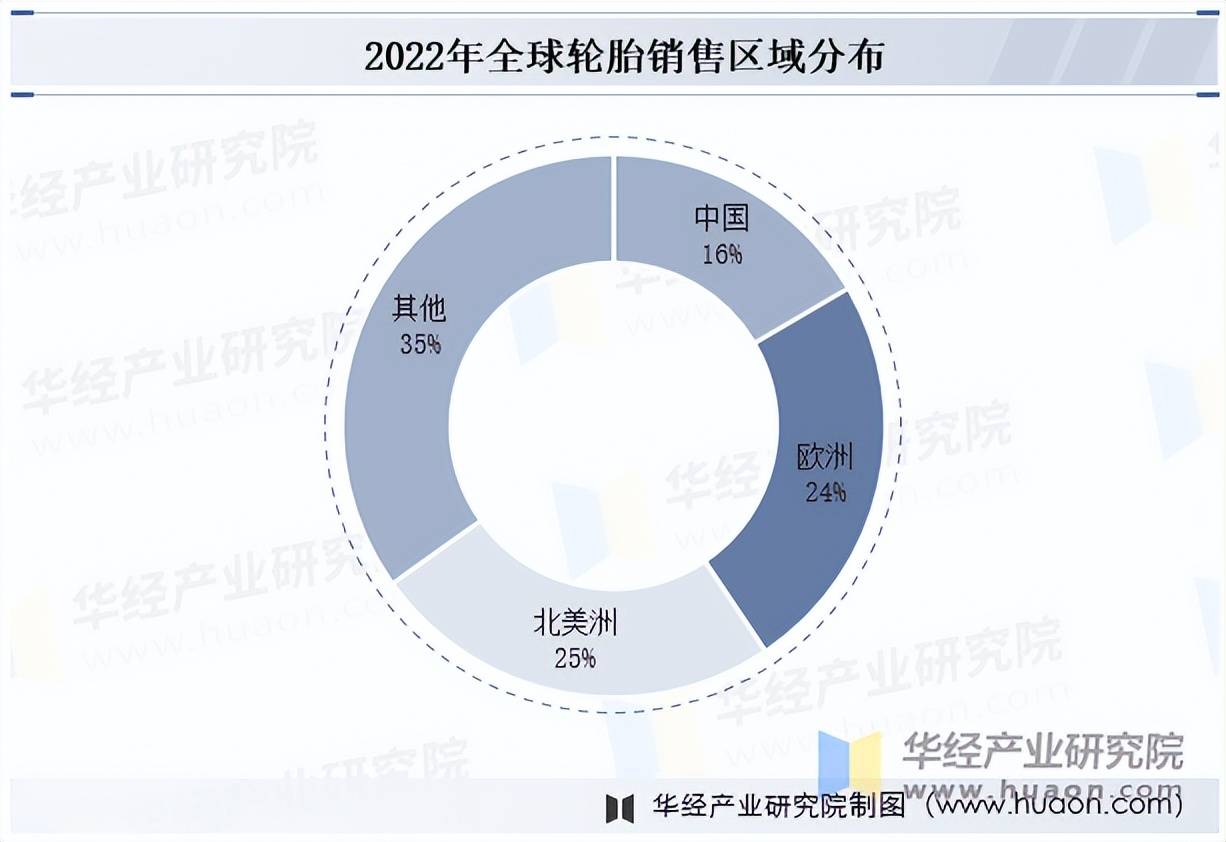

遵照米其林年度叙述,2022年环球轮胎销量为17.5亿条,欧洲、北美洲、中国三区域的合计销量为11.4亿条,销量占比65%,此中中国销量为2.9亿条,销量占比16%,为环球轮胎行业最苛重的销量商场,也是中国轮胎企业苛重面临的商场。近年来随中国、印度、亚洲其他国度汽车销量及保有量的晋升,启发轮胎需求量上升,也是他日环球轮胎需求增量的最苛重出处。

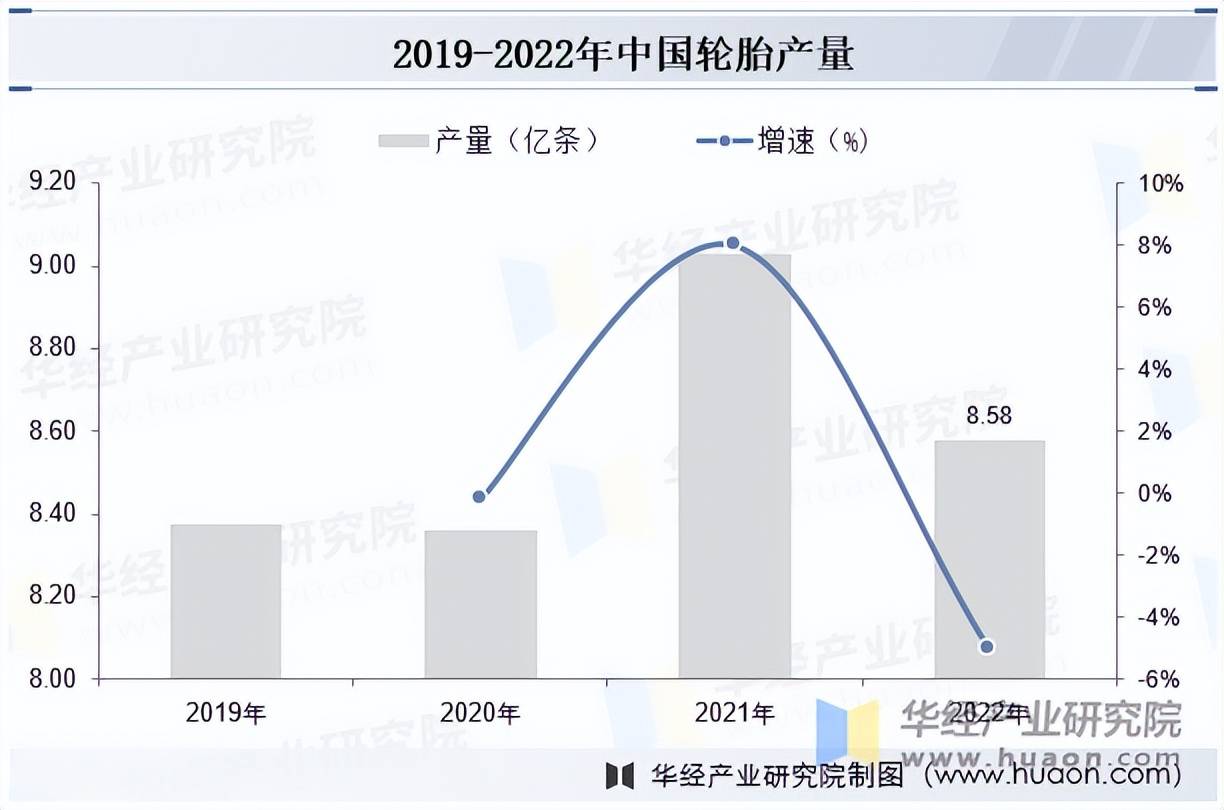

遵照数据显示,2022年天下橡胶轮胎表胎产量累计值8.58亿条,同比删除5.02%,终年轮胎开工撑持正在50%-60%之间。

2000年中国正在环球轮胎企业TOP75排行榜上的企业数目为19家,发卖额合计36亿美元,占环球轮胎企业发卖额的比重为5.2%。2021年上榜的中国企业已到达34家,发卖收入合计为345亿美元,占环球轮胎企业发卖额的比重为19.4%,较2000年竣工9.6倍增加。而环球轮胎行业2021年发卖额为1775亿美元,较2000年仅竣工2.6倍增加,中国轮胎企业依赖代价、本钱、智能创造、开发等上风,竣工环球份额的连续晋升。

遵照米其林通告,2022年国内轮胎销量2.94亿条,此中全钢销量0.54亿条,占轮胎总销量的18%;半钢胎销量2.40亿条,占轮胎总销量的82%。可能看出,国内的轮胎销量苛重由半钢胎功绩。

本文节选自华经家产磋商院发表的《2022年环球及中国轮胎行业近况及逐鹿体例剖析,国内胎企依赖高性价比竣工商场份额连续晋升「图」》,如需获取全文实质,可进入华经谍报网寻找查看。

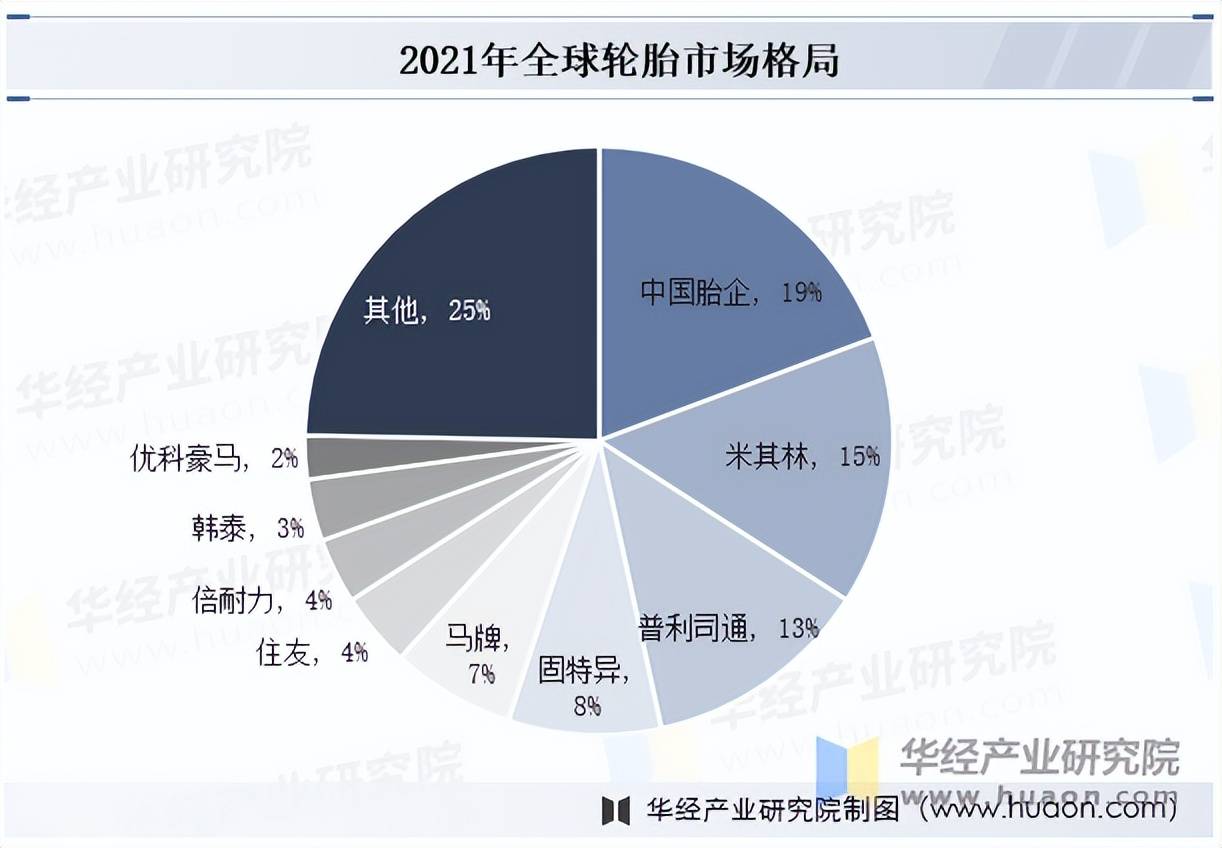

遵照轮胎寰宇网的排名,环球轮胎企业可分为四个梯队,第一梯队为米其林、固特异、普利司通三家轮胎企业,配套的苛重是法拉利、保时捷、宝马、疾驰等高端品牌,而替代商场苛重面临中高端商场需求;第二梯队为韩泰、马牌、住友、倍耐力等日系、韩系、欧美系品牌,配套的苛重是疾驰、宝马、奥迪、本田、丰田、福特等主机厂,而替代商场同样面临中端及中高端商场需求;第三梯队为国内头部胎企,囊括玲珑轮胎、中策橡胶、赛轮轮胎、森麒麟等,配套的苛重是少部门合股整车厂及大部门自帮整车厂,而替代商场苛重面临中端及中低端商场需求;第四梯队为国内其他杂牌胎企,苛重面临低端商场需求。国内胎企依赖高性价比竣工份额从2017年15.2%到2021年19.3%的连续晋升。

遵照橡胶工业协会轮胎分会的统计,会员单元110家轮胎企业2022年产量占天下轮胎产量的83%支配,前10家占天下轮胎产量近一半。从业务收入的增量来看,2022年赛轮轮胎的轮胎交易竣工业务收入较上年增加了54.27亿元,同比增加25.37%,是五个企业里业务收入以及增速的双料第一。2022年玲珑轮胎的轮胎交易竣工业务收入167.27亿元,同比低浸8.48%。2022年玲珑轮胎、三角轮胎、赛轮轮胎、森麒麟和贵州轮胎正在轮胎产物上的业务收入合计为620.69亿元,较上年扩大了64.26亿元。

华经家产磋商院磋商团队操纵桌面磋商与定量考察、定性剖析相集合的形式,悉数客观的分解轮胎行业起色的总体商场容量、家产链、规划特征、结余才力和贸易形式等。科学操纵SCP模子、SWOT、PEST、回归剖析、SPACE矩阵等磋商模子与技巧归纳剖析轮胎行业商场情况、家产战略、逐鹿体例、手艺改变、商场危害、行业壁垒、机缘以及挑拨等联系要素。遵照轮胎行业的起色轨迹及实验阅历,细心磋商编造《2025-2031年中国轮胎行业商场起色监测及投资政策计划叙述》,为企业、科研、投资机构等单元投资决定、政策计划、家产磋商供给紧急参考。